为什么城乡居民养老保险强化福利属性 提升待遇迫在眉睫

发布日期:2025-11-28 22:34 点击次数:144《“十五五”规划建议》提出逐步提高城乡居民基础养老金,旨在解决当前城乡居民养老保险待遇偏低的问题。提高城乡居民养老金水平是完善基本养老保险体系、提高社会保障水平和提振消费的重要举措。我国的基本养老保险包括城镇职工养老保险和城乡居民养老保险,前者主要依靠用人单位和职工缴费运行,后者面向农村居民、城镇非正规就业人员等中低收入群体,主要依赖财政补贴运行。

落实《“十五五”规划建议》要求,提高城乡居民养老待遇,需要从制度属性出发找到系统性解决方案。本文重点讨论三个方面:城乡居民养老保险在制度设计上强化福利属性的考量和意义;基于该制度的福利属性,应进行哪些调整以提高待遇;提高待遇所需的资金来源。

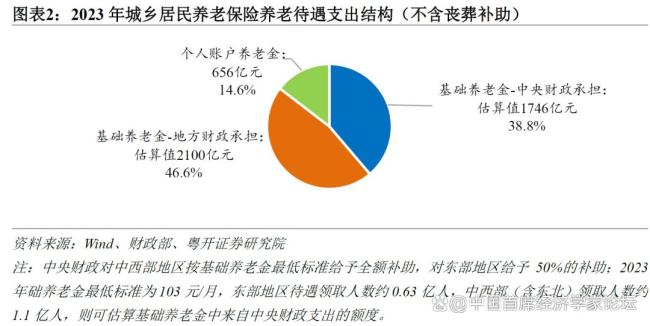

我国广大农村居民和城镇非正规就业人口没有稳定单位依靠,多数属于中低收入群体,在历史上长期缺乏基本养老保障。1986年试点、1999年被叫停的“老农保”表明,仅依靠个人缴费难以全面覆盖这部分人群。2014年正式推行的城乡居民基本养老保险吸取了历史经验,在要求个人少量缴费的同时引入了财政出资的基础养老金,其养老待遇由三部分组成:中央财政出资的基础养老金、地方财政加发的基础养老金和个人缴费累积形成的个人账户养老金。

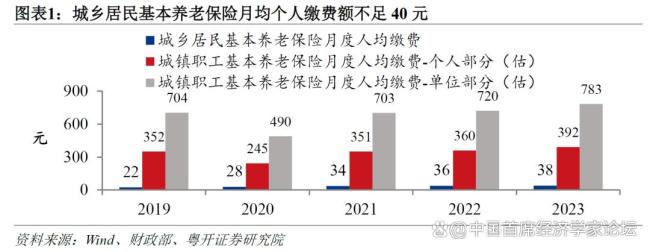

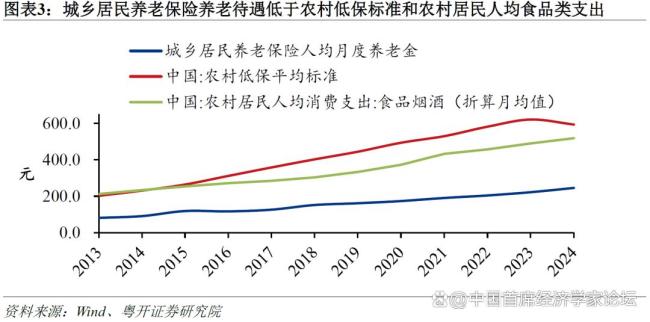

实际运行中,城乡居民养老待遇中的85%来自各级财政出资的基础养老金。这顺应了参保人群缴费能力和意愿不足的现实,使非城镇职工群体的基本养老保障实现了从无到有的跨越,实现了制度“全覆盖”。然而,城乡居民养老保险本质上是一项近似于由财政主导的老年福利补贴,与个人缴费的关联性很低。这导致其养老待遇偏低,平均仅为每月246元,低于食品支出和低保水平,难以维持基本生活。下一步,应考虑在“全覆盖”的基础上提高待遇达到“保基本”水平。

鉴于城乡居民养老保险的福利属性较强,可考虑将其中的“基础养老金”更名为“全民最低养老金”,以区别于职工养老保险中与缴费挂钩的基础养老金。在此基础上,可将中央财政出资的全民最低养老金提升至每月500元(目前为123元/月)。有了中央财政出资的全民最低养老金作为底线保障,再加上地方财政加发的部分和个人账户养老金,城乡居民养老保险参保人总共领取的养老金可提升至每月600元(目前约250元/月)。这样既能确保全国范围内的公平性,又能覆盖基本生活支出,并允许地方政府根据财力情况适当提高标准,体现出各地生活水平和物价的差异性。

上述调整主要是基于以下考量:既然全民最低养老金具有福利属性,城乡居民养老保险也将“保基本”作为政策目标之一,那么全国统一的全民最低养老金标准至少要能够维持基本生活。这500元/月的全民最低养老金全国标准,相当于农村居民食品类支出水平(2024年为519元/月)、接近农村低保平均标准(2024年为594元/月),基本能保障基本生活所需。根据参保城乡居民养老保险的老年人口计算,上述调整预计每年需增量资金8000亿元。

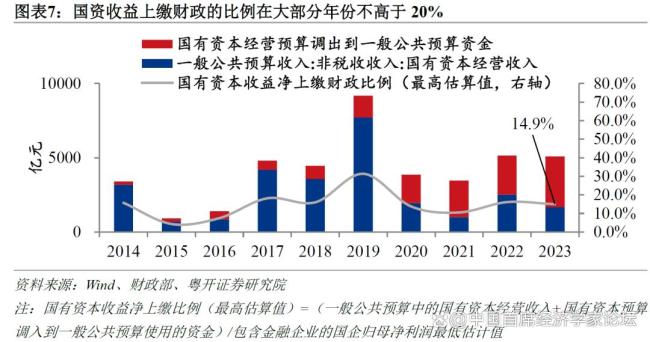

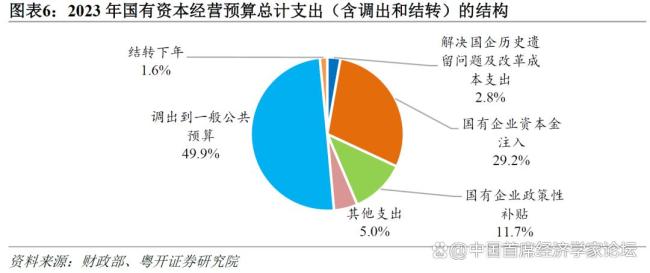

提高城乡居民养老待遇需要增量资金约8000亿元,在当前财政收支形势下,直接由一般公共预算财政资金负担压力较大。通过上调国资收益上缴财政比例覆盖增量资金需求,可行性较强。国有资产属于全民所有,当前国有企业整体盈利规模可观,同时国资收益上缴财政比例低于国际水平,尚有上调空间。据估算,目前包含金融业在内的国企年度利润总额至少已超6.5万亿元、归母净利润至少超过3.4万亿。近10年来,国有资本收益净上缴财政金额在大部分年份不超过5000亿(扣除国有资本预算用于国企体系内部的支出),上缴财政的比例则在多数年份不高于20%,远低于挪威、瑞典等国水平(超50%)。如果将国资收益上缴财政的比例稳定在40%左右,即可满足提高城乡居民养老待遇的增量资金需求。

改革举措将产生多重积极效应。通过“国资-财政-社保”联动的方式,提高城乡居民养老待遇,实际上是将国有企业的留存收益借由财政渠道向中低收入群体分配。这不仅能够有效解决待遇提升的资金来源问题,还能优化收入分配格局、促进消费增长、增强制度认同和完善保障体系等方面产生显著的正面效应。